Moyens de paiement : quelles solutions pour quels enjeux en 2020 ?

Face à un parcours d'achat devenu omnicanal, retailers et e-commerçants doivent répondre à deux enjeux majeurs autour du paiement : celui de la rapidité et celui de la sécurité du processus d'achat. L'objectif étant d'arriver à une expérience client sans couture et d'éviter les abandons de panier.

Je m'abonne

L'instantanéité : un pré-requis pour les acteurs bancaires en 2020

Le combat de la rapidité se mènera aussi bien du côté des retailers que des acteurs bancaires. Ainsi cette année sonne le déploiement massif par les banques du service de virement instantané proposé aux particuliers."Avec Paylib entre amis par exemple, plus besoin de RIB pour faire un virement à un proche, il suffit de son numéro de téléphone. Les paiements en pear to pear vont donc se développer et sûrement aussi, de façon globale, les paiements sur mobile par effet de viralité d'usage", explique Luc Laffon, directeur du business développement chez Paylib. Xavier Prin, directeur marketing et portail chez Boursorama confirme cet intérêt : "Les virements instantanés représentent désormais 15% des virements sortants effectués par les clients". Mais, au-delà de ce nouveau service de paiement instantané c'est le fonctionnement global des banques traditionnelles qui est remis en question puisque bien souvent il y a un délai de carence entre les transactions effectuées et le moment où elles apparaissent sur le relevé bancaire : "Dans une société de plus en plus habituée au temps réel, les consommateurs ne comprendraient pas que les services bancaires ne suivent pas la même tendance de l'immédiateté !", constate Xavier Prin. On comprend mieux alors l'attrait grandissant pour les néo-banques puisque leur mode de fonctionnement est construit sur le temps réel : mi-juillet 2019, il y avait environ 2,6 millions de comptes actifs dans une néo-banque, soit une multiplication par trois entre juillet 2017 et juillet 2019 (source KPMG). Caroline Menager, co-fondatrice de Pixpay, néo-banque à destination des adolescents le confirme : "Pour chaque transaction effectuée, l'adolescent et les parents reçoivent en temps réel une notification mobile et le suivi de compte est mis à jour instantanément".

CB vs Wallets : comment proposer un parcours d'achat sans couture ?

La carte bancaire reste le moyen de paiement préféré des Français : pour 84% des consommateurs (source Ifop 2019). Pourtant, ils sont aussi plus d'un français sur deux (59%) à estimer que l'acte de paiement tel que nous le connaissons aujourd'hui, n'existera plus en 2050 (source Hipay 2019). De nouveaux moyens de paiement s'offrent aux consommateurs, principalement via le mobile et les "wallets", dont Apple Pay, Samsung Pay ou encore Paylib : "Ils ont pour avantage de proposer un moyen de paiement complémentaire à celui de la carte pour payer en magasin sans contact", constate Luc Laffon. Ainsi, selon Statista, 2,2% des Français ont déjà payé avec leur smartphone et les wallets intègrent désormais des objets connectés comme les montres Fitbit ou Garmin. Jean-Philippe Van Poperinghe, directeur stratégie métiers et offre B2C du Groupe BPCE confirme l'adoption progressive du paiement par mobile : "Nous constatons 120% d'augmentation des paiements mobiles en moins d'un an (de fin décembre 2018 à fin novembre 2019. La prochaine évolution est celle de l'adoption plus massive de ces wallets dématérialisés par les e-commerçants afin de proposer des boutons d'achats one-click qui éviteront aux consommateurs d'avoir à renseigner plusieurs fois leurs coordonnées bancaires et simplifieront leurs parcours d'achat". Mais, alerte Grégoire Bourdin, CEO de HiPay : "Il faut aussi trouver un juste milieu entre une panoplie de moyens de paiement exposée et la capacité à ne proposer que ceux qui seront susceptibles de convenir au client, de façon personnalisée : 18 % des consommateurs ont déjà abandonné leur achat, car ils ne disposaient pas de leurs moyens de paiement préféré". Ainsi, "L'action de " payer " est désormais totalement intégrée aux usages de consommation. Prenons l'exemple de l'utilisation d'un VTC, vous pouvez le commander et le payer directement dans une application sans sortir à aucun moment votre portefeuille", précise Romain Boisson, directeur général de Visa France.

La DSP2 : le grand défi de 2020.

" 2020 est l'année de la mise en place de la DSP2. Cette échéance réglementaire ouvre de nouvelles perspectives et va conditionner de nouveaux usages dans le paiement", annonce Anton Bielakoff, directeur général de Lyra. Cette nouvelle directive vient servir l'enjeu de sécurisation du paiement en ligne, en imposant une double authentification via des leviers différents : connaissance d'un code, possession d'un smartphone, empreinte digitale etc. "Les marchands vont donc subir une double pression : celle des consommateurs,qui souhaitent toujours plus de simplicité dans leurs paiements, et du marché, avec une fragmentation toujours plus grande des moyens de paiement en France et à l'international. Le tout, dans un contexte où les marchands ont jusqu'au 31 décembre 2020 pour se mettre en conformité avec les exigences d'authentification forte et les contraintes de sécurité qu'elle impose", explique Guillaume Princen, directeur général Europe Continentale de Stripe. En effet, ces règles d'authentification plus fortes vont surement avoir pour conséquence des authentifications automatiques au moment de payer ses achats en ligne, là ou certains e-commerçants ne réservaient l'authentification forte qu'à des profils où le score de risque était conséquent. "Ceci peut avoir un impact sur l'augmentation des abandons de paniers : tout ce qui peut entraîner de la friction est dangereux pour le e-commerçant. Ainsi, même si 56% des consommateurs estiment que la sécurité des paiements est un critère prioritaire ils sont aussi 59%à déclarer ne plus acheter sur un site si le délai de confirmation de paiement est trop long", poursuit Grégoire Bourdin. De plus, il y a aussi la dimension internationale à prendre en compte au niveau des sites marchands : " 85% de nos clients sont en France mais 20% de nos marchands sont à l'étranger, ce qui ajoute une certaine complexité du fait des spécificités techniques et financières propres à chaque pays. il est donc essentiel de tenir compte des complexités réglementaires propres à chaque pays lors de son développement à l'international", précise Maxime Brousse, CEO de Selency, plateforme collaborative d'achat/revente de mobilier de seconde main.

L'expérience d'achat en magasin : entre rapidité et omnicanalité

L'objectif d'un parcours d'achat sans couture se rêve aussi en magasin et dans le but de diminuer ou d'effacer complètement le passage en caisse les initiatives se multiplient. On peut citer les exemples d'Amazon Go qui a déjà ouvert huit magasins en sept mois aux États-Unis mais aussi les bacs RFID des caisses Décathlon : plus besoin de scanner les produits, le bac reconnaît en quelques secondes son contenu et la caisse invite le client à régler ses achats, tandis que pour les enseignes Casino, l'évolution des moyens de paiement repose sur deux grands piliers de l'encaissement : l'application Casino Max avec le service Scan Express lancé en avril 2018, et les caisses automatiques : " 20% du CA des hypermarchés et supermarchés est réalisé par les utilisateurs de l'application et l'utilisation du self scanning peut représenter jusqu'à 11%. Notre objectif est d'atteindre fin 2021, 40% d'adhésion des clients à Casino Max", nous dévoile les équipes de Casino.

L'optimisation du parcours d'achat est également un véritable enjeu pour les acteurs du paiement fractionné qui, face à une règlementation exigeante, redoublent d'efforts pour fluidifier l'expérience d'achat de leurs clients en magasin." Proposer un paiement en 3 ou 4 fois par carte bancaire , sans dégrader l'attente en caisse était un véritable casse-tête pour nos équipes. Nous avons su développer une offre unique, sans contrat et directement intégrée au TPE de nos 2000 points de ventes partenaires, leur permettant ainsi d'enrichir leur offre de paiement tout en améliorant l'expérience d'achat de leurs clients", explique Arnaud Legall, Directeur des Partenariats de Cofidis.

L'autre évolution est celle du paiement en rayons, auprès des conseillers de vente ou d'une borne digitale, afin d'éviter l'attente en caisse mais aussi de pouvoir commander un article qui n'est pas disponible en magasin sur les stocks en ligne : "Dans le retail, les solutions d'unification des canaux de vente se multiplient pour réduire la frustration des clients finaux et maximiser les ventes", confirme Grégoire Bourdin. Enfin, précise Jean-Philippe Van Poperinghe, "Dans une logique de démarche éco-responsable, on s'attend à ce que les enseignes proposent de façon systématique la dématérialisation du ticket de caisse via email". Des enseignes comme Etam, les Galeries Lafayette ou encore Undiz ont déjà déployé cette démarche dans leurs magasins.

L'approche servicielle et affinitaire : ultime levier de différenciation ?

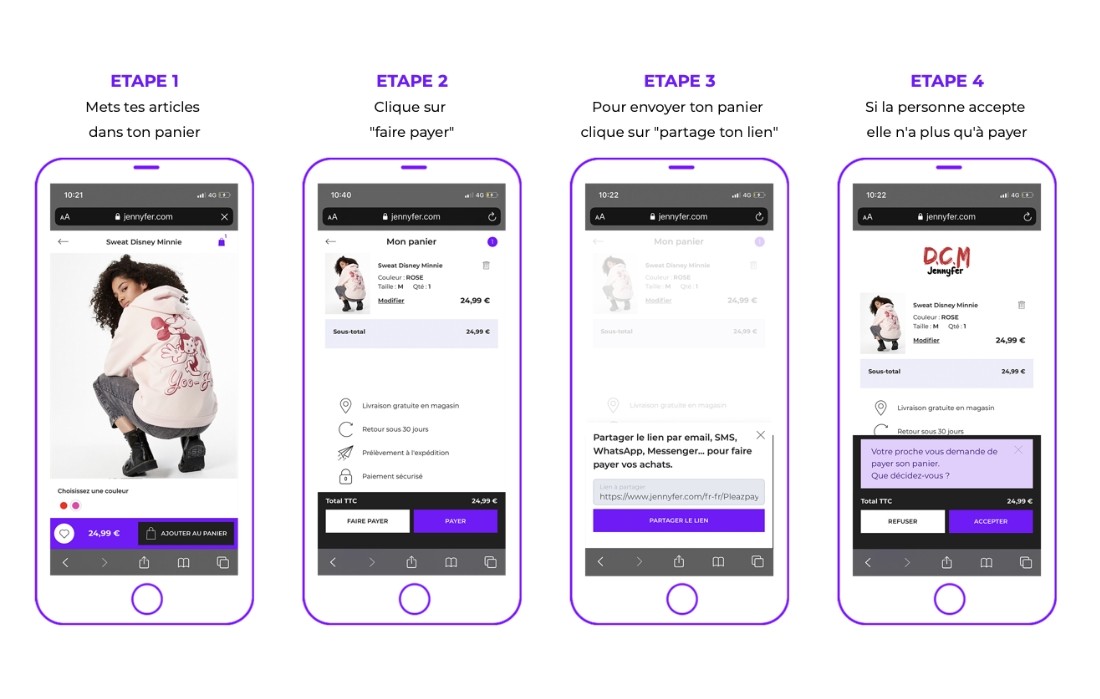

Le choix de sa banque peut être lié à un projet personnel comme un achat immobilier mais cela peut aussi venir d'avantages concurrentiels. Ainsi, Boursorama, en lançant sa nouvelle carte bancaire Ultim se félicite déjà de 200 000 souscriptions quelques mois après son lancement. Il s'agit d'une offre bancaire sans frais, y compris pour les paiements et retraits à l'étranger, qui propose les assistances et assurances de la carte Visa Premier et de fonctionnalités gratuites pour voyager l'esprit tranquille. Certains se tournent aussi du côté des néo-banques comme Nickel pour leur promesse d'ouverture de compte sans condition : " Notre promesse est celle d'une gestion de compte en toute transparence avec des frais bancaires maîtrisés pour 20 euros par an et sans découvert autorisé. Ainsi, un tiers de nos clients sont des personnes qui ont rencontré des difficultés bancaires mais un tiers aussi se compose de clients qui trouvaient leur banque traditionnelle trop chère sur les frais de gestion. Nous ouvrons ainsi chaque mois entre 30 000 et 35 000 comptes via 5500 buralistes", nous dévoile Marie Degrand-Guillaud, directrice déléguée de Nickel. On constate alors que les néo-banques spécialisent souvent leur offre de façon affinitaire pour répondre aux besoins précis d'une cible et apporter une valeur ajoutée. C'est le cas de Qonto, néo-banque à destination des TPE/PME et entrepreneurs qui s'est créé il y a trois ans et qui compte déjà plus de 65 000 entreprises clientes : "Les personnes cherchent du service au-delà du paiement. Nous proposons par exemple un service client de qualité, ouvert sept jours sur sept et avec un temps de réponse moyen de quinze minutes. Autre avantage, les relevés bancaires sont disponibles sur un historique de dix ans et non de quelques mois comme les banques traditionnelles le proposent : un service utile au moment de sa comptabilité annuelle", explique Alexandre Prot, co-fondateur de Qonto. L'approche affinitaire donne aussi des idées d'innovation aux retailers comme pour l'enseigne D.C.M Jennyfer qui vient de lancer Pleaz Pay, un nouveau moyen de paiement en ligne à destination des 10-18 ans : les adolescentes peuvent demander à un proche de payer leurs achats via un SMS,WhatsApp ou Messenger. Le message contient un lien qui renvoie vers le panier d'achat figé pendant 48 heures : "Pleaz Pay est né du constat que les adolescents ont souvent du cash mais pas forcément de carte bancaire, l'objectif est donc de leur redonner de l'autonomie pour concrétiser leurs envies shopping", explique, Jean-Philippe Evrot, directeur marketing de D.C.M Jennyfer.

Alors certes, les initiatives de paiement innovant émergent comme Amazon qui teste le paiement avec la reconnaissance à la main ou OUI SNCF qui propose l'achat de ses billets de train directement dans le chatbot OUI Bot mais il s'agit encore d'initiatives anecdotiques qui vont se déployer dans les futures années. Pour l'heure, en 2020, l'attention sera portée sur la sécurisation et la fluidification de l'expérience d'achat, grâce aux services sur mobile et à l'effacement progressif de l'étape de paiement que ce soit en ligne ou en magasin.

Fin du diaporama

Sur le même sujet :

Sur le même thème

Voir tous les articles Veille & Tribune

Par Jérôme Pouponnot

3 min.

Par Jérôme Pouponnot

3 min.![[JO 2024] : Bien préparer vos points de vente et proposer les [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/TRIBUNE/2024/6/461055/Head-Account-Management-chez-Adyen-LE.jpg)

Par Arnaud Chevalier, head of account management chez Adyen

Par Jean-Philippe Niedergang, CCO Group & EMEA CEO, Castles Technology