Toutes les tendances du e-commerce et du m-commerce

I / E-commerce en Europe: un dynamisme inégal

Sommaire du dossier

-

Comment développer votre site e-commerce et surfer sur la vague du m-commerce

Comment développer votre site e-commerce et surfer sur la vague du m-commerce

- Toutes les tendances du e-commerce et du m-commerce

- Marketing en ligne : la percée du social shopping

- Optimiser votre logistique e-commerce

- Boutique clés en main, paiement en ligne, indicateur de performance, toutes les solutions e-business

- Cyberachat & aspect juridique

- Bibliographie

- Lexique de l'e-commerce

L'e-commerce européen continue de croître. Mais de fortes disparités persistent entre pays du Nord, parvenus à maturité et plutôt en ralentissement, et pays du Sud, qui peinent encore à prendre leur essor.

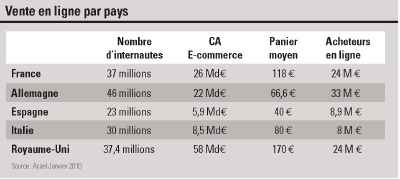

Le marché européen (Royaume-Uni, Allemagne, France, Italie, Espagne, Benelux, Danemark, Suède, Suisse, Norvège, Pologne, Finlande) est évalué par l'Acsel à 150 milliards d'euros en 2010. Un chiffre en essor, puisqu'il s'élevait à 143,7 milliards d'euros en 2009, pour une population d'acheteurs en ligne estimée à 158 millions. Quant au panier moyen, il atteindrait 450 euros annuels par habitant. Fin 2009, le marché français de l'e-commerce est l'un des marchés européens les plus dynamiques, avec plus de 26 milliards d'euros de chiffre d'affaires, juste derrière le Royaume-Uni (58 milliards d'euros) et devant l Allemagne (22 milliards d'euros). Ces trois pays représentent à eux seuls 70,2 % du total des ventes en ligne en Europe. Mais ces bons résultats cachent des réalités très différentes selon les pays.

A - Les pays émergents

A - 1. L'Europe du Sud

Dans certains pays européens, comme ceux du sud de l'Europe, l'e-commerce est encore en phase d'émergence. En Espagne, la croissance de l'e-commerce est régulière et soutenue, mais toujours pas d'explosion en vue. Le pays compte 23 millions d'internautes pour près de 9 millions d'e-acheteurs. Selon l'Association espagnole de commerce électronique et de marketing relationnel (Aecem), fin 2009, le chiffre d'affaires généré par le secteur a atteint 5,9 milliards d'euros, en progression de 9,5 % Les voyages, les spectacles et l'électronique grand public tirent leur épingle du jeu, puisqu'ils sont les biens et services les plus achetés sur la toile. Le panier moyen, quant à lui, s'établit à 400 euros. L'Italie, pour sa part, comprend pas moins de 30 millions d'internautes, mais seulement 8 millions d'acheteurs en ligne. Totalisant 8,5 milliards d'euros de chiffre d'affaires fin 2009 (source AssoeCommerce), le marché italien se caractérise par sa concentration: le top 20 des e-marchands réalisent 72 % du chiffre d'affaires. Le panier moyen annuel en revanche, y est plus élevé qu'en Espagne et atteindrait 800 euros.

A - 2. La Pologne

En Pologne, seulement 18 % des habitants achètent en ligne. En revanche, c'est aussi un pays qui connaît une augmentation fulgurante du nombre de nouveaux acheteurs depuis 2005: + 157 %. Si les Polonais sont es consommateurs qui achètent le moins en ligne (dix produits sur l'année 2009), le Centre for Retail Research prévoit que son chiffre d'affaires passera de 2,5 milliards d'euros en 2009, à 3,4 milliards d'euros en 2010. L'évolution de ces chiffres est étroitement liée à la proportion de ménages équipés d'ordinateurs, mais aussi de connexions internet haut débit.

B - Les marchés matures

B - 1. Le Royaume-Uni

Dans les pays du Nord, l'e-commerce est un cana de vente plus installé. Parmi eux, certains commencent à connaître une stagnation. Si le leader européen, le Royaume-Uni, affiche un chiffre d'affaires impressionnant de plus de 58 milliards d'euros (Source: Acsel), la tâche risque d'y devenir plus complexe pour les e-marchands. Mais c'est aussi le pays où les ventes en ligne représentant la plus importante part du commerce de détail: 20 %. Et c'est également l'endroit où le panier moyen est le plus élevé, puisqu'il atteint 170 euros.

B - 2. La Scandinavie

La Finlande et la Norvège connaissent des chiffres d'affaires parmi les plus faibles d'Europe: respectivement 2,6 milliards d'euros et 3,3 milliards d'euros Mais la Norvège et son proche voisin, le Danemark, sont aussi les pays où les dépenses par habitant sont parmi les plus élevées. Les e-shoppers danois dépensent ainsi en moyenne 716 euros, et les Norvégiens, 694 euros par an. De plus, ces deux pays scandinaves font partie du top 5 des territoires européens où les ventes de détails en ligne représentent les plus forts taux du commerce de détail: Norvège, 6,3 %, Danemark, 6,1 %.

B - 3. L'Allemagne

Avec 33 millions d'acheteurs en ligne, l'Allemagne possède également un marché de l'e-commerce bien développé. Son chiffre d'affaires, fin 2009, s'élève à 22 milliards d'euros au total, soit 13 % de plus qu'en 2008. Les produits manufacturés génèrent près de 15,4 milliards d'euros de vente, quant aux services, ils atteignent 6,4 milliards d'euros. Preuve de la maturité du marché allemand, 92 % des acheteurs en ligne se déclarent satisfaits ou très satisfaits de leurs achats en ligne. Mais les e-shoppers allemands sont exigeants et près de 72 % d'entre eux attendent de la part des sites marchands des prestations toujours plus qualitatives (source: Acsel).

II / L'e-commerce en France maintient sa croissance

Dans une conjoncture économique meilleure mais encore difficile, le commerce en ligne français continue de tirer son épingle du jeu. Tous secteurs confondus, les ventes progressent, et le secteur du B to B, en net recul en 2009, est reparti à la hausse.

A - De bons résultats

A - 1. Une croissance qui se poursuit

L'e-commerce reste sur sa pente ascendante. D'après la Fevad, son chiffre d'affaires a progressé de 30 % au premier semestre 2010 par rapport au premier semestre 2009. Sur les six premiers mois, le montant total des ventes en ligne est estimé à 14,5 milliards d'euros. Il devrait s'élever à 32 milliards d'euros pour 2010, contre 25 milliards en 2009. Des chiffres qui distinguent l'e-commerce des autres réseaux de distribution. Toutefois, cette croissance est à mettre en perspective avec la bonne santé économique du commerce de détail sur la même période, qui a crû de 2 %.

A - 2. Des portails toujours plus nombreux

Par rapport au premier semestre 2009, le nombre de sites marchands actifs a progressé de 29 %. En septembre 2010, on en recense ainsi 70 200, contre 54 200 à la même date l'année dernière. Cet engouement pour le Web est conforté par l'arrivée de nombreuses enseignes de magasins physiques, qui ont créé leur propre site marchand.

B - Des indicateurs au vert

B - 1. Le panier moyen repart à la hausse

Certains signes montrent que la reprise après la crise est bel est bien au rendez-vous et que le pouvoir d'achat repart à la hausse. Au premier semestre 2010, le montant du panier moyen s'élève à 93 euros (source Fevad), touchant ainsi du bout du doigt le record du premier trimestre 2008, alors de 94 euros. Sur un an, il a progressé de 4 %, il s'établissait alors à 89 euros.

B - 2. Les plus gros sites ont repris leur progression

Un autre signe positif: la croissance des ventes des portails du panel ICE 30 (40 sites marchands issus du top 10 secteur) est de 19 % au début du second semestre 2010, contre 7 % sur la même période en 2009. Leur plus forte progression remonte à 2007 où ils avaient enregistré plus de 30 % de hausse.

C - L'impact selon les secteurs

Tous les secteurs ne sont pas touchés de la même manière, bien que tous progressent. L'un des plus significatifs est sans doute le B to B, qui voit ses ventes augmenter de 15 % au premier semestre 2010, contre - 3 % en 2009, sur la même période. Les ventes au grand public (hors voyages-loisirs), quant à elles, continuent de croître: + 11 % au premier semestre 2010, en dépit de la date tardive des soldes d'été, qui ont été fixés au 30 juin et dont la conséquence a été un report des ventes en soldes de juin sur le mois de juillet. Cette croissance est due à la bonne tenue du secteur du e-tourisme en hausse de 18 %, ainsi que celui du textile-mode, qui progresse de 13 %.

Zoom sur le domaine de l'habillement

Dans le secteur du textile, le Net séduit de plus en plus les Français. Au premier semestre 2010, les ventes en ligne comptent pour 8,6 % du budget total consacré par les consommateurs au textile, contre 5,2 % à la même période en 2009. Ce poids dépasse désormais celui des grands magasins. La part des articles à prix barré gagne en importance sur le Web: plus de 55 % des ventes en ligne, contre 32 % sur l'ensemble du marché de l'habillement. Dans la répartition du total des ventes, les spécialistes catalogues détiennent la première part de marché avec plus de 50 % du chiffre d'affaires sur la période de juillet 2009 à juin 2010. Les chaînes physiques de vêtements ne représentent que 22 %, bien que par rapport à l'année dernière, cette part ait progressé de six points, en raison de l'intérêt croissant des enseignes pour l'e-commerce. Les pure players spécialistes du dégriffé drainent 13 % du chiffre d'affaires du secteur et les portails C to C pas moins de 7 %. Des résultats qui n'ont quasiment pas évolué depuis l'année dernière.

III / Les cyberacheteurs de plus en plus mobiles et renseignés

Connecté à sa communauté, l'e-acheteur va gagner du pouvoir dans les années à venir. C'est à l'e-marchand de mettre des outils à sa disposition pour multiplier les contacts.

Alors qu'Internet vit une révolution permanente, peut-on prédire ce que sera le e-shopper dans dix ans? Assurément pas. Mais les dernières innovations techniques, les nouvelles approches marketing et le comportement du consommateur d'aujourd'hui peuvent laisser entrevoir des pistes sérieuses. L'Internet mobile peut s'appuyer sur d'excellents taux de pénétration, une tendance qui inclut de nombreux pays en développement, où le téléphone portable est moins cher qu'un ordinateur. En France, le trafic sur les téléphones portables est actuellement multiplié par deux à trois tous les mois et on devrait compter 18 millions de mobinautes possesseurs de smartphones en 2014.

A - Des usages en pleine évolution

A la différence des pays anglo-saxons et surtout du Japon, il faudra sûrement quelques années avant que les Européens s'accoutument pleinement au commerce mobile. Pour autant, chaque année, 30 millions de SMS sont envoyés afin d'acheter un produit en ligne, selon l'Association française du multimédia mobile. Les liens entre le mobile et l'Internet deviennent de plus en plus évidents. L'acheteur en ligne de demain paiera vraisemblablement avec son mobile. Celui d'aujourd'hui semble se diriger à grands pas vers ce mode de consommation. En 2010, selon GfK Group, 47 % des e-shoppers français naviguent sur Internet en dehors de chez eux, que ce soit avec un ordinateur, un téléphone ou une console portables. Ils n'étaient que 38 % en 2008. Selon une étude Médiamétrie/Netratings parue en mai 2010, le commerce mobile intéresse les mobinautes: au cours des six mois précédents, 25 % avaient effectué des achats.

B - Hiérarchisation des achats

Au-delà de l'e-commerce, le paiement sans contact, es achats groupés et l'abonnement à des produits d'usage quotidien (comme le propose le site Alice.com aux Etats-Unis) peuvent réduire au maximum le temps consacré à ses emplettes. L'e-shopper préférerait se concentrer sur les «achats plaisir». Mais achat rapide ne veut pas obligatoirement dire achat impulsif. L'e-shopper est plus que jamais un consommateur expert et il n'achète pas les produits à la légère. Aujourd'hui déjà, plus de huit internautes sur dix (81 % contre 78 % en 2009) déclarent avoir consulté, au moins une fois en six mois, un site internet avant d'acheter un produit. Selon l'Observatoire du consom'acteur Altavia OpinionWay, 56 % recherchent régulièrement des informations sur des produits. 86 % des Français estiment d'ailleurs que les vendeurs en magasin manquent d'information sur ce qu'ils vendent, d'après une étude réalisée en mai 2010 par l'Ifop pour Elyon Services.

C - Un e-acheteur en réseau et responsable

Pour être aidé dans son choix, l'e-shopper fait de plus en plus appel à ses relations. Et le social shopping se renforce: désormais, deux internautes sur trois donnent leur avis sur le Web... La notoriété du cybermarchand prend donc de plus en plus d'importance: 55 % des internautes visitent un site marchand en fonction de sa notoriété (51 % en 2009) et 38 % sur les conseils de proches (35 % en 2009), selon Médiamétrie/ Netratings.

Les études Face to Facebook d'Oto Research enseignent d'ailleurs que 82 % des utilisateurs du site sont fans d'au moins deux marques. Pour administrer des fan pages sur Facebook, ces dernières recrutent des community managers et font appel à des agences d'e-reputation.

En effet, non seulement les consommateurs deviennent des ambassadeurs des marques, mais plus un consommateur fréquente Facebook, plus il dépense en ligne. Ainsi, au premier trimestre 2010, les 20 % de visiteurs les plus assidus ont dépensé 67 dollars sur des sites marchands, selon une étude Comscore. Un nombre qui descend à 50 dollars pour les 50 % d'utilisateurs Facebook les moins actifs et à 27 dollars pour les internautes n'utilisant pas le réseau social L'e-réputation devient donc une discipline aussi importante que le marketing relationnel classique.

IV / Pourquoi et comment consomme-t-on sur Internet?

La quête des prix les plus intéressants reste la principale motivation des internautes pour acheter en ligne. De plus en plus matures, ils intègrent pleinement le Net à leur processus d'achat et peuvent profiter d'une offre toujours plus large.

A - Les raisons d'acheter sur le Web

L'environnement économique actuel joue sur les motivations d'achats en ligne, et la perspective de réaliser des économies est particulièrement importante. En effet, selon les résultats du 6e baromètre annuel des comportements d'achats multicanaux des internautes (juin 2010), 56 % d'entre eux - soit 13 % de cyberacheteurs de plus qu'il y a cinq ans - considèrent que les prix sont plus bas sur Internet. Par ailleurs, les délais de livraison garantis, la qualité du service après-vente, la gratuité des frais de port et la richesse de l'offre sont les critères déterminants quant au choix d'un site internet pour réaliser des achats. Enfin, la possibilité d'acheter 24 h / 24 est également un argument fort pour les internautes.

B - Comportement des e-acheteurs

B - 1. Des choix multiples

Loin de se cantonner aux plateformes les plus importantes, les cyberacheteurs n'hésitent pas à diversifier leurs sources d'achats en ligne. Ainsi, près de 50 % d'entre eux ont acheté ou vendu sur un site C to C, au cours des six derniers mois. A noter, également, que près d'un acheteur sur quatre a effectué un achat sur un portail étranger; une tendance nouvelle qui devrait s'intensifier dans les années qui viennent.

B - 2. Les moyens de paiement

La carte bancaire reste le mode de règlement préféré des internautes. Selon le baromètre Fevad-Médiamétrie (mai 2010), 83 % des internautes l'ont utilisée pour payer. Cependant, le portefeuille en ligne type PayPal parvient encore à remporter 21 % des suffrages. Des habitudes qui sont loin d'être les mêmes partout en Europe. En Italie, le prépaiement est roi. Aux Pays-Bas, les cyberacheteurs préfèrent être redirigés vers le site de leur propre banque, tandis qu'en Allemagne, le prélèvement en ligne et le virement bancaire sont de mise.

B - 3. Le Net au coeur du processus d'achat

Près de 8 internautes sur 10 affirment avoir consulté un site web avant d'acheter un produit sur le Net, sur un catalogue ou en magasin. Les sites marchands sont considérés comme les portails les plus influents en raison de leurs fiches produits (selon deux internautes sur trois) et de leurs avis de consommateurs (pour 63 % des sondés). 55 % des personnes interrogées (contre 59 % un an plus tôt) citent les moteurs de recherche et les comparateurs de prix.

B - 4. Moins de freins à l'achat

La confiance dans l'e-commerce continue sa progression. Selon le baromètre Fevad - Médiamétrie (mai 2009), les internautes ne sont plus que 14 % en 2009 à ne pas avoir confiance dans le paiement en ligne (18 % en 2008). Afin de réaliser celui-ci, une enquête a été menée auprès des internautes ayant acheté en magasin après avoir préparé leur achat en ligne. Il s'avère que 31 % d'entre eux craignent de ne pas bénéficier des mêmes conseils qu'en boutique et 27 % de ne pas obtenir la même garantie qu'en magasin. Les coûts de livraison jugés trop élevés par 53 % des internautes (56 % en 2008) constituent le principal frein à l'achat en ligne. Enfin, 51 % d'entre eux regrettent de ne pas pouvoir voir ou essayer les produits avant d'acheter (54 % en 2008).

V / Le B to B trouve ses marques sur Internet

Début 2010, le marché de l'e-commerce en B to B a renoué avec la croissance, après un début d'année 2009 difficile. Si le marché prend du temps à se structurer, le potentiel reste considérable.

A - L'embellie se confirme

A - 1. Retour à la croissance

Le marché de l'e-commerce interentreprises a connu un net ralentissement au début de l'année 2009, alors qu'en 2008, il terminait en croissance de + 18 %. En effet, l'e-commerce B to B n'a pas été épargné des conséquences de la crise sur les entreprises et les plans de rigueur mis en place dont elles ont été victimes. Mais finalement, il a retrouvé ses marques à partir du 3e trimestre 2009 (+ 2 % de croissance) pour finir sur une quatrième période en hausse de 5 %. « Le 1er trimestre de l'année 2010 a également connu une augmentation d'activité, se réjouit Marc Lolivier, délégué général de la Fédération du e-commerce et de la vente à distance (Fevad). Et le potentiel du marché est énorme. A terme, le chiffre d'affaires de l'e-commerce B to B peut dépasser celui du B to C, notamment grâce à l'EDI (Echange de données informatiques, NDLR). »

A - 2. Un marché poreux

« De nombreuses entreprises utilisent l'Internet comme outil de commande. Mais elles peuvent aussi bien acheter sur des sites de B to B que sur des sites B to C. » Marc Lolivier est formel, il existe bel et bien une porosité entre les sites grand public et ceux destinés aux professionnels. Ce qui en fait un marché moins facile à cerner et plus éclaté entre es acteurs. Selon des données Eurostat publiées en 2007, toutefois, 28 % des entreprises françaises achèteraient par Internet (contre 60 % pour le Royaume-Uni). Et le top 3 de leurs achats comprend l'équipement de bureau, l'informatique et es achats de voyages. Du côté des services, en effet, c'est le secteur des voyages d'affaires (transport, location de véhicules et hôtellerie) qui a le plus recours à l'e-commerce B to B.

B - Les motivations d'achat des professionnels

B - 1. La praticité d'abord

Une étude menée par la Fevad et Benchmark Group du 25 mai 2009 révèle que la praticité de l'achat en ligne est la première raison d'utilisation de ce canal d'achat, citée par 63 % des professionnels interrogés.

B - 2. Le support print reste primordial avant un achat

Avant d'acheter sur Internet, 42 % des professionnels consultent des catalogues papier ou un courrier de 'enseigne. L'importance du «print« reste considérable en B to B. Même les pure players ne peuvent s'en passer. Par ailleurs, un tiers des sondés visitent les sites marchands concurrents pour comparer les prix, les délais de livraison, et récupérer de l'information technique. Moins généralisées, mais à prendre en considération, les requêtes passées sur les moteurs de recherche ou sur des comparateurs de prix représentent respectivement 16 % et 9 % des comportements d'achat.

C - Le paiement: un frein encore bien présent

La lourdeur des procédures d'achat en entreprise est l'un des freins à l'essor de l'e-commerce B to B. Néanmoins, le développement de la dématérialisation des paiements, notamment avec la carte d'achat, peut contribuer au déblocage de la situation. « Le fait de travailler depuis longtemps avec un fournisseur est pour de nombreux acheteurs un frein à l'achat en ligne », explique Marc Lolivier. Plus que la fidélité à ses fournisseurs, ce sont les risques liés au changement qui peuvent freiner 'acheteur (coût de recherche, risque de commandes mal traitées par rapport à l'ancien prestataire, etc.).

VI / Le m-commerce prend son envol

Le compte à rebours du m-commerce est lancé. De plus en plus d'acteurs de l'e-commerce, pure players ou non, investissent ce marché. Tous les ingrédients sont, aujourd'hui, réunis pour assister à l'explosion de ce levier de croissance prometteur pour les cybermarchands.

A - Un environnement propice

A - 1. Le mobile, bien présent dans la vie des Français

des Français en téléphones portables est le terreau indispensable à l'explosion du m-commerce. Selon les derniers chiffres de l'Autorité de régulation des communications électroniques et des postes (Arcep), datés de mars 2010, plus de 61 millions de Français en possèdent un. Soit un taux de pénétration de 95,2 %. Mieux encore, selon l'étude Mobile Consumer Insight de Médiamétrie et Nielsen Telecom Practice (mai 2010), 12,6 millions d'entre eux sont des mobinautes. Et, parmi ces derniers, 38 % ont acheté ou prévoient d'acheter via l'Internet mobile au cours des six derniers mois (baromètre Médiamétrie/Fevad de juin 2010, sur les comportements d'achats multicanaux des internautes).

A - 2. Le smartphone booste l'Internet mobile

Grâce aux smartphones, le surf sur le Web est facilité et, par conséquent, décuplé. Les raisons sont simples écrans plus larges, fonctionnalités nouvelles, et confort de navigation amélioré grâce au «tout tactile». Leur succès est tel que, désormais, parmi les possesseurs de téléphones portables âgés de 15 ans et plus, 20 % sont équipés d'un smartphone (source: Médiamétrie - mai 2010), contre seulement 11 % un an plus tôt Et 60 % d'entre eux se sont connectés à l'Internet mobile depuis leur téléphone au mois d'avril 2010 L'arrivée de l'iPhone a eu l'effet d'un accélérateur important pour l'Internet mobile. Pour preuve, selon Médiamétrie, 9 personnes sur 10 disposant d'un de ces téléphones surfent chaque mois sur la Toile.

A - 3. Opérateurs télécoms: des offres et une technologie adaptées

La qualité des infrastructures télécoms tient une place prépondérante dans l'expansion de l'Internet mobile et donc, du m-commerce. Selon lArcep, en décembre 2009, le taux de couverture du territoire français en 3G atteignait 95 %. Et les experts parlent déjà du déploiement du très haut débit (4G). Parallèlement, les opérateurs multiplient les offres de forfaits illimités, spécialement pour l'Internet mobile. Mais du côté des consommateurs, tout n'est pas encore rose, et certains points restent à améliorer. Ces derniers regrettent en effet une tarification peu claire pour leur connexion à l'Internet mobile, un débit encore trop faible, des accès wi-fi pas suffisamment développés, et des smartphones souvent trop chers (source sondage ATG - septembre 2009).

B - Des e-commerçants en veille active

B - 1. Des débuts prometteurs

Les sites d'e-commerce sont de plus en plus nombreux à proposer leurs offres sur les téléphones mobiles. Ebay en a même fait l'un de ses axes de développement phare pour 2010. Après avoir réalisé 420 millions d'euros de chiffre d'affaires dans le monde en 2009 via les achats sur mobiles, le groupe ambitionne d'atteindre le milliard d'euros en 2010. Autre succès, Voyages-sncf.com, lancé sur le mobile depuis 2007 et qui propose d'acheter ses billets de train, mais aussi de consulter les horaires, de bénéficier d'offres spéciales, d'échanger ses billets, ou encore d'accéder à son espace client. Le site mobile enregistre aujourd'hui plus d'un million de visiteurs uniques par mois, et plus de 7 000 réservations mensuelles y sont réalisées.

B - 2. L'ergonomie du site mobile en question

Selon Gauthier Picquart, p-dg de RueduCommerce, la formule miracle pour l'ergonomie d'un site mobile est une utopie: « Seules une période de recul et une étude des usages pourront nous en dire davantage. » Toutefois, des pistes de réflexion existent. « Nous avons revu l'ergonomie en optimisant le parcours client afin de le rendre plus simple et plus rapide », explique ainsi Dominique Mohamed, responsable mobile chez Voyages-sncf.com. Mais si la rapidité d'utilisation et la simplicité du design prévalent, cela ne signifie pas nécessairement de procéder à un déshabillage complet de l'offre présentée sur le site mobile. L'idée étant de privilégier dans un catalogue de produits et de services ceux qui se prêtent le mieux à la notion d'instantanéité et de mobilité, les deux fondamentaux de l'achat sur mobile.

B - 3. Choisir entre application et site mobile

Pour accéder au site marchand d'une marque par le mobile, deux méthodes existent. D'une part l'accès via le navigateur internet du terminal (Opéra, Safari...) qui amène directement sur le site mobile de la société. D'autre part, l'accès par application permet en un seul clic de surfer sur le site applicatif de l'entreprise. Depuis 'arrivée de l'iPhone, la conception d'applications pour les marques s'est pour le moins envolée. Et les Français en sont friands: au 1er trimestre 2010, pas moins de 65 millions d'applications ont été ainsi téléchargées en France (Médiamétrie - mai 2010). Précision importante, près de 9 applications sur 10 téléchargées sont gratuites. Reste que tous les experts sont formels: il est nécessaire de développer en multiplateformes afin de ne délaisser aucune cible de clientèle. Mais bien souvent, ils s'accordent à dire que le caractère grand public de l'application iPhone en fait un incontournable, suivi immédiatement du site mobile, et lorsque la cible est professionnelle, en revanche, c'est l'application BlackBerry qu'il faut privilégier.

C - Du contenu pour pérenniser les ventes

Autre clé du succès pour un m-commerçant, l'offre de contenu sur son site. Pour Dominique Mohamed, « le m-commerce n'est pas que de la vente. C'est aussi de l'information ». Sur le site mobile du distributeur Carrefour, outre l'achat de produits depuis le terminal, il est possible de créer sa liste de courses, chercher des recettes, vérifier la disponibilité des produits dans le magasin le plus proche, etc. L'application Décathlon, pour sa part, est dédiée aux possesseurs d'un vélo de la gamme B'twin. Elle permet la consultation d'itinéraires, le recensement de bons coins à visiter, le tout, grâce à la géolocalisation. Avec en bonus, le partage des informations avec la communauté d'utilisateurs B'twin. L'entretien de la relation client peut également être renforcé par la personnalisation maximale du site mobile marchand. C'est la stratégie suivie par Amazon puisque le mobinaute peut accéder à son panier d'achat, ses listes d'envies, les informations de son compte, ainsi qu'à la fonction «Amazon Mémorise». Cette dernière permet de conserver en mémoire des objets pris en photo, Amazon tentant de les reconnaître pour mieux les proposer à la vente.

Les consommateurs européens, prêts pour le m-commerce

Une étude menée par ATG en octobre 2009 auprès des consommateurs européens (France, Royaume-Uni et Benelux), démontre que leur intérêt pour le m-commerce est croissant. Premier enseignement, ce nouvel usage suscite la curiosité. C'est pourquoi 37 % des personnes interrogées ont déjà essayé d'acheter via leur téléphone mobile. En revanche, ils n'achètent pas tous les mêmes produits. Les Britanniques privilégient les places de cinéma et de théâtre, tandis que les Français favorisent les billets de train et d'avion. Les achats au Benelux portent plutôt sur des plats à emporter. Par ailleurs, 28 % des sondés se déclarent prêts à acheter de la musique ou des DVD sur leurs terminaux mobiles.

L'exemple des Etats-Unis

Selon une estimation du cabinet Coda Research Consultancy, les revenus générés par le m-commerce aux Etats-Unis en 2015 pourraient atteindre 23,5 milliards de dollars, soit 8,5 % de l'ensemble des revenus issus de l'e-commerce nord-américain, ou 20 % du m-commerce mondial. Le cabinet prévoit par ailleurs, que dans le même temps, les Etats-Unis comprendront 158 millions de mobinautes et que le nombre de détenteurs de smartphones atteindra 190 millions.