La grande distribution alimentaire se structure sur le web

Alors que leur activité enregistre un fléchissement dans le commerce traditionnel, les enseignes alimentaires se positionnent massivement sur Internet. Et de nouvelles politiques pour pénétrer le secteur voient le jour. Une effervescence de bon augure sur un marché amené à se développer sensiblement.

C'est sans précédent depuis trente ans: les ventes de produits de grande consommation dans les supers et hypermarchés français ont chuté en 2008, selon l'institut IRI France. Une baisse qui atteindrait 1,8% en volume par rapport à 2007, le chiffre d'affaires du secteur avoisinant 70 milliards d'euros. Comme explication à cette dégringolade, les observateurs pointent du doigt des changements profonds dans les habitudes de consommation des Français. Et soulignent, outre les aspects économiques conjoncturels, les bouleversements sociologiques, marqués par l'essoufflement du modèle de l'hypermarché né dans les années soixante-dix et par la montée en puissance de nouveaux canaux de vente, Internet en tête. Ainsi, le secteur de la distribution alimentaire, loin d'être précurseur sur le Web, entame-t-il aujourd'hui une réelle réflexion sur l'e-commerce. Et l'émulation est sensible. Monoprix a ouvert son site en 2008. Leclerc a, entre autres, mis en place une activité «drive-in» liée à Internet. Les acteurs les plus installés élargissent leurs zones de chalandise et leurs services. Intermarché développe son supermarché en ligne quand Carrefour repense sa politique globale... Bref, tous les acteurs de la distribution alimentaire mettent le cap sur l'e-commerce.

Un marché prometteur

Un mouvement massif, donc, qui laisse présager un développement significatif du secteur dans les années à venir. Fait nouveau, les hard discounteurs se positionneraient également. Lidl et ED seraient en train de préparer le lancement de leur site marchand, les projets étant pour l'heure en phase de test. «En France, nous évaluons le marché des enseignes alimentaires à 250 millions d'euros de chiffre d'affaires sur le on Une», indique Sébastien Bruchet, manager au sein du cabinet de conseil KSA, qui accompagne les distributeurs alimentaires et non alimentaires dans les problématiques d'optimisation des stratégies multicanal. Encore un petit marché au regard des performances globales des sites de vente en ligne, évaluées en 2008 à plus de 20 milliards d'euros de chiffre d'affaires. «La part de l'e-commerce dans l'alimentaire est inférieure à2%du total et ne devrait pas dépasser 3% en Europe dans les trois à quatre ans», souligne Sébastien Bruchet. En termes de progression également, le secteur ne connaît pas l'essor du commerce en ligne dans sa globalité. «Alors que l'e-commerce enregistre des progressions de l'ordre de 30 à 40%, la croissance, en alimentaire, est comprise entre 5 et 10%,», note Sébastien Bruchet.

Malgré tout, et compte tenu de la complémentarité de plus en plus cruciale entre le Web et les magasins physiques, le marché de l'alimentaire en ligne fait face à de nouveaux enjeux. «Le chiffre d'affaires européen du secteur pourrait représenter, à court terme, 4 à 5 milliards d'euros», estime Sébastien Bruchet. Un potentiel important, qui devrait être porté par la transformation des usages. Actuellement, seuls 10% des cyberconsommateurs ont acheté des produits alimentaires sur le Net, un taux qui pourrait facilement doubler.

Sébastien bruchet (KSA):

«En France, nous évaluons le marché des enseignes alimentaires à 250 millions d'euros de chiffre d'affaires sur le on line.»

Seul un internaute sur deux est satisfait des supermarchés en ligne

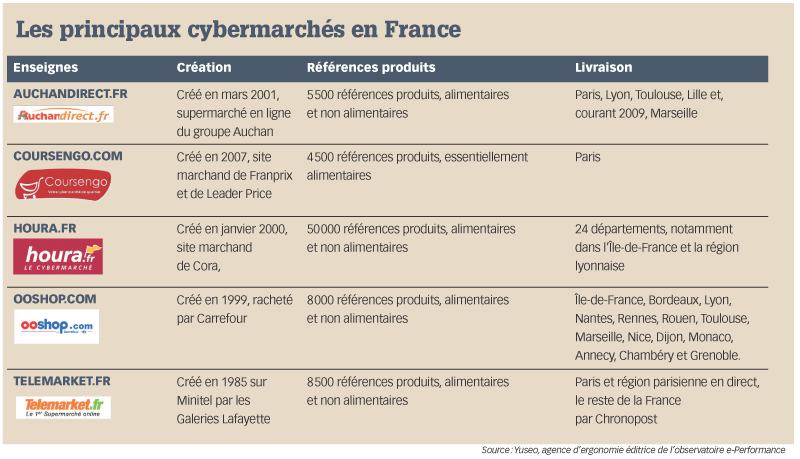

Alors que la famille des cybermarchés s'agrandit avec l'arrivée récente de Monoprix et celles annoncées de Leclerc et Système U, quelle est la réalité de ce marché? L'Observatoire e-Performance a fait le point sur les forces et faiblesses des cinq acteurs historiques (Auchandirect, Coursengo, Houra, Ooshop et Telemarket) à travers une étude réalisée avec Ciao Surveys.

Lors de cette étude comportementale, le taux moyen général de performance mesurée est de 55%, près d'un internaute sur deux peinant à réaliser les tâches confiées (comprendre le fonctionnement du site, créer et utiliser efficacement une liste de courses...). environ 40% des personnes interrogées estiment que les prix proposés sont plus élevés que ceux de leurs supermarchés traditionnels et seule la moitié des participants estime l'écart de prix justifié. Le consommateur regrette également que l'information sur les délais de livraison apparaisse trop tardivement dans le process de commande. A cela s'ajoute le sentiment de prix de livraison élevés et peu justifiés. enfin, la clarté et l'accès aux informations en cas de livraison défectueuse ont été largement décriés pour tous les sites. Au-delà de la difficulté à trouver cette information, l'incompréhension sur la procédure à suivre et un manque de simplicité dans les informations fournies viennent encore noircir le tableau.

Des modèles hybrides

Si les usages évoluent, les modèles, eux aussi, sont variés et se transforment. Ainsi, certaines enseignes ont déployé des solutions internet et se sont positionnées avec des noms différents: Houra (groupe Cora), Ooshop (revenu depuis dans le giron de Carrefour.fr)... On pouvait voir, dans ces stratégies, la volonté d'éviter les ambiguïtés sur les prix proposés on et off line. Pour autant, offres, assortiments, marques... sont des critères importants. Et les deux systèmes, physique et en ligne, ne sont pas indépendants. Carrefour l'a bien compris en changeant sa stratégie, l'idée principale étant désormais de capitaliser sur l'image de l'enseigne pour développer les ventes en ligne. Plus généralement, trois grands modèles coexistent: les sites de vente en ligne qui travaillent avec leurs entrepôts en propre, les sites montés sur un modèle de picking en magasin, et ceux proposant de faire ses courses en ligne et de retirer soi-même les produits, soit dans le magasin, soit dans un point aménagé pour les voitures. Et, parfois, plusieurs options sont proposées sur un même site.

Au sein de l'enseigne Intermarché, la stratégie s'est ainsi étayée au fil du temps. «Le modèle est double. D'abord, on pouvait commander en ligne et retirer ses achats sur place. Puis, depuis quelques mois, on peut également commander sur le site et se faire livrer à domicile», précise Xavier Pellerin, directeur Europe de LSF interactive, l'agence qui a déployé une large opération de coregistration, afin de développer le trafic en magasin grâce au Web.

Spécificités du secteur

Grande question des supermarchés en ligne, la politique d'offre déployée par les enseignes est au coeur des débats. A la différence des acteurs traditionnels du Web, qui ont gagné leur notoriété sur le choix et les prix qu'ils proposaient, les supermarchés en ligne se trouvent pour leur part, confrontés à une sélectivité nécessaire de leur gamme. «Dans le secteur de l'alimentation, contrairement à celui de l'industrie textile par exemple, les gammes et leur profondeur sont réduites. Entre 20 000 et 40 000 références sont traitées dans un hyper en ligne», illustre Sébastien Bruchet. Difficile, ainsi, de soutenir la comparaison avec le réseau physique, un hyper traditionnel proposant à ses clients près de 50 000 références de produits. Autre point intiment lié au commerce alimentaire en ligne: le niveau de taux de marge et la rentabilité des sites. Ils ont longtemps représenté un frein pour les acteurs traditionnels. «Dans les commerces alimentaires, le modèle économique est conçu de telle sorte qu'une grande partie du travail est réalisée par le client, explique Gilles Goldenberg, associé en charge de la grande distribution chez Deloitte. En ligne, le rapport est inversé. Sur le plan strictement comptable, on ajoute peut-être beaucoup plus de coûts que l'on en enlève», analyse-t-il. Beaucoup de barrières persistent donc dans l'alimentaire en ligne, en tête desquelles les coûts logistiques.

Xavier Pellerin (LSF Interactive):

«Les acteurs de la grande distribution ont compris qu'il y avait beaucoup à faire au niveau de la fidélisation.»

Coursengo, l'e-commerce de proximité

Alors que le projet a été lancé début 2006, le site a ouvert ses portes en avril 2007. «Nous avons pris conscience qu'un marché existait en ligne et qu'il fallait saisir cette opportunité», souligne Oliver Quélin, directeur général adjoint de la centrale Franleader. «Il était indispensable de proposer ce service à notre clientèle parisienne», ajoute-t-il. Dont acte. Franprix, enseigne largement présente sur Paris et sa région, fait son arrivée en ligne avec un site estampillé Coursengo. Mise en vente sur Internet, une gamme de 4 000 produits est proposée aux internautes. «Nous pensons que les discounteurs vont bientôt arriver sur le marché», indique Olivier Quélin, justifant l'urgence de positionner rapidement son enseigne. En termes de fonctionnement, le chiffre d'affaires est restitué au magasin qui prépare et livre la commande. «Franleader a choisi de faire traiter les commandes intégralement par les points de vente et non en passant par une plateforme centralisée», explique Olivier Quélin. Actuellement, le site web représente, en termes de chiffres d'affaires, un petit magasin supplémentaire, soit environ 2,3 millions d'euros en 2008. Un démarrage en douceur qui ne permet pas encore à l'activité d'être rentable. Pour se positionner en ligne, l'enseigne a adopté un message très clair: «l'efficacité et le discount», résume Olivier Quélin.

Pour l'heure, Coursengo prépare le lancement, en avril 2008, d'une deuxième version de son site, sous la houlette de Klee Group, une SSII qui conseille ses clients sur les stratégies à adopter autour «de l'effcacité de l'acte de vente et des enjeux métiers». Un moteur de recherche très contextuel et sophistiqué devrait ainsi permettre un accès rapide et simplifé aux produits.

Freins et logistique

«C'est le coût dans les derniers kilomètres qui est le plus important et le plus difficile à gérer», lance sans détour Sébastien Bruchet. En termes de logistique, «il y a un quasimonopole sur la distribution lors du dernier kilomètre», ajoute-t-il. Presque tous les acteurs travailleraient, en effet, avec le même prestataire logistique, Star's Services, ce qui rendrait les coûts logistiques finaux difficilement compressibles. Pourtant, la logistique est sans aucun doute l'un des facteurs-clés de succès de ces modèles. Elle conditionne la qualité finale de la prestation, qui satisfera ou non l'internaute. Dans le on line, une expertise pointue en termes de supply chain est donc primordiale. Et les délais de livraison doivent impérativement être de 24 heures au plus, ce qui n'est pas forcément le cas pour d'autres produits. «Les sites alimentaires se démarquent grâce aux horaires de livraison. Ceux-ci permettent de proposer aux internautes des fourchettes plus grandes et de la disponibilité dans plusieurs créneaux», souligne Sébastien Bruchet. Autre axe de différenciation, la taille de la zone géographique desservie. Chronopost et Telemarket ont, par exemple, développé un accord en se rendant compte que beaucoup d'internautes qui se connectaient ne se trouvaient pas dans le secteur de livraison du site. Ajuster sa zone de chalandise ou travailler le service clients, autant d'éléments qui permettent de concevoir l'activité en ligne des enseignes comme complémentaires de leurs stratégies en magasin. «A mon avis, l'équilibre économique doit être considéré au travers d'une vision globale de la rentabilité client. Et ce, par toutes les entrées qu'il peut avoir. Si on examinait la rentabilité seulement sur le magasin ou sur Internet, on n'aurait pas une approche exhaustive. Il faut avoir une vision transversale», considère Gilles Goldenberg.

Gilles Goldenberg (Deloitte):

«L'équilibre économique doit être considéré au travers d'une vision globale de la rentabilité client»

Interview

«Le modèle de la distribution traditionnelle perd du terrain au profit de la proximité et du Web»

Roland Coutas, p-dg de Telemarket, explique comment le supermarché en ligne a bâti son modèle de pure player avec patience et pragmatisme. Et détaille les enjeux auxquels il doit faire face.

Quel est le modèle de Telemarket?

Telemarket est un pure player, lancé il y a 20 ans et alors extrêmement précurseur. Le site a été créé avec la conviction que Telemarket serait l'une des composantes de la grande distribution. Pour nous, le point mort est atteint. Nous ne nous posons plus la question de la rentabilité du site et de savoir si le modèle fonctionne. En 2008, Telemarket a réalisé plus de 70 millions d'euros de chiffre d'affaires.

Quelle est votre perception du marché?

Le modèle de la distribution traditionnelle est en train de perdre du terrain au profit de la proximité et d'Internet. La grande distribution, depuis la révolution des années soixante, était basée sur un concept de zone de chalandise. Les hypers enregistrent des paniers moyens de l'ordre de 35 euros avec des fréquences importantes. Il y a une différence avec Internet: sur Telemarket, par exemple, le panier moyen atteint 170 euros. Notre métier est tout à fait nouveau. Il a démarré entre 2005 et 2006, avec le haut débit. De plus, il nécessite, à la différence de la grande distribution, une logistique assez lourde. Des préparations de commandes à l'unité de vente consommateur, le déploiement d'un savoir spécifique est nécessaire pour obtenir une bonne qualité de services.

Quels sont les freins au développement du secteur?

Nous sommes essentiellement confrontés à un phénomène: l'habitude ancestrale des ménagères qui vont faire leurs courses dans les magasins. Ceci étant, notre métier est lié à la fidélité. Les clients sont en effet deux fois plus fidèles chez nous que dans la distribution traditionnelle. Reste à changer les habitudes. Chaque année, les usages évoluent. On est en pleine mutation. C'est un métier nouveau et complexe qui fait évoluer la plupart des critères de la grande distribution... Il y aura eu la révolution des grands magasins, la révolution du libre-service dans les années soixante et la révolution de l'e-commerce dans les années 2000.

Axes de différenciation

Déjà rentables ou pas, les enseignes alimentaires en ligne se livrent une compétition importante. Pour se différencier, elles misent aussi sur le contenu et les services. Proposition de recettes, avis de consommateurs, ventes privées... Pour capter l'internaute et le fidéliser, les sites mettent en place de nombreux à-côtés. «Il y a quelque temps, on parlait beaucoup de prix. Aujourd'hui, tous les services de proximité ont de plus en plus d'importance», souligne Xavier Pellerin. «Les acteurs de la grande distribution ont compris qu'il y avait beaucoup à faire au niveau de la fidélisation. Intermarché a par exemple fait le choix d'envoyer des recettes à ses internautes et utilise le Web comme un véritable outil relationnel», ajoute-t-il. De plus en plus, les enseignes osent également jouer la carte de la complémentarité des canaux. Celles qui ont de nombreux points de vente mettent en avant leur site internet dans les commerces physiques. «Les acteurs de la grande distribution ont le souci de lier la relation avec le client et de l'amener vers le ojfline», remarque Romain Simonneau, responsable du développement de LSF Interactive. Bien sûr, le savoir-faire pour réussir dans l'e-commerce est différent de celui pour percer dans la distribution. Et, pour l'heure, le commerce alimentaire en ligne touche encore presque exclusivement des citadins. Pour autant, par le double phénomène du développement de l'offre en ligne et des usages des internautes, de plus en plus enclins à acheter sur le Web, les cybermarchands alimentaires devraient voir à l'avenir leur chariot se remplir.