Accueil / Méthodologie / La boîte à outils du chef de projet / Réaliser le projet / La demande de modification

La boîte à outils du chef de projet

Chapitre IV : Réaliser le projet

Fiche 06 : La valeur acquise

- Retrouvez 13 fiches outils dans ce chapitre

- Publié le 30 août 2016

La boîte à outils du chef de projet

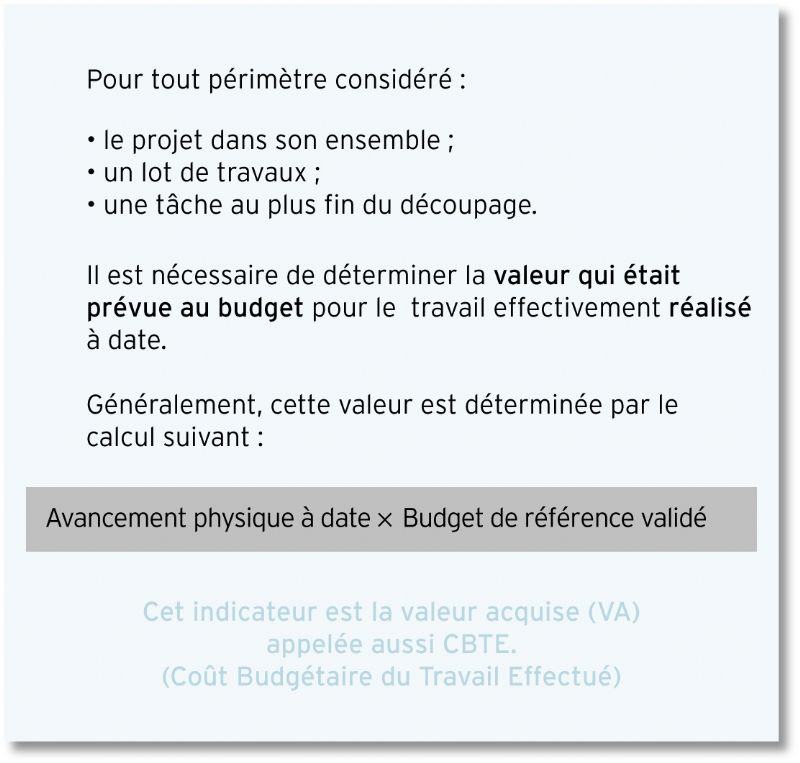

7 chapitres / 73 fichesLa valeur acquise est un indicateur clé d'analyse de la performance du projet. Elle est égale à la valeur qui est prévue au budget de référence pour le travail effectivement réalisé à cette date. Elle permet de déterminer l'état de santé du projet et donne des orientations pour construire les nouvelles prévisions de projet. Elle sépare l'analyse de la performance sur les délais et sur les coûts.

L'indicateur de la valeur acquise

Pourquoi l'utiliser ?

Objectif

La valeur acquise est une valeur calculée dans l'unité monétaire du budget de référence du projet. Elle permet de :

- calculer les écarts de performance sur les coûts du projet et ainsi mieux prévoir le budget à fin de projet ;

- calculer les écarts de performance sur les délais du projet, et ainsi donner des orientations pour la re-planification ;

- évaluer le maximum du montant à payer à un fournisseur dans le cas de projet sous contrat de vente, pour sécuriser le client en évitant qu'il n'ait plus payé que ce qui a été réellement produit.

Contexte

Les calculs de valeur acquise se font sur la base des estimations d'avancement physique. La fiabilité des estimations d'avancement physique produit la fiabilité de la valeur acquise.

Généralement, la valeur acquise est une information stratégique pour les donneurs d'ordre, qui l'utilisent pour disposer du véritable état de santé du projet.

Comment l'utiliser ?

Étapes

- Vérifier la disponibilité des avancements physiques de toutes les tâches en cours de réalisation.

- Calculer la valeur acquise de chaque tâche et calculer les agrégats de valeur acquise sur la base de la décomposition de l'organigramme des tâches.

- Calculer les écarts coûts et écarts délais associés.

- Procéder aux analyses de situation et déterminer les plans d'actions pour redresser le projet le cas échéant.

Méthodologie et conseils

La valeur acquise est un indicateur de pilotage qui permet de faire les analyses de performance sur les délais et sur les coûts.

- La mise en oeuvre de la valeur acquise est une démarche qui concerne autant le management du projet que chacune des parties intéressées. Le chef de projet est amené à former ses équipes à cette démarche, pour qu'ils en comprennent la puissance et pour qu'ils en jouent.

- La valeur acquise se calcule sur des valeurs d'avancement physique compris entre 15 et 90 % d'avancement physique. En dehors de ces bornes, même si le calcul peut être entrepris, aucune interprétation ne peut en être faite. Seule l'analyse au cas par cas a un sens.

Avantages

- La valeur acquise est un indicateur pertinent de l'avancement du projet. Il permet de dissocier les écarts en écart coût et écart délai.

- La démarche de la valeur acquise met en marche un cercle vertueux : les données d'avancement fournies par les acteurs sont exploitées et les dérives peuvent être détectées par anticipation.

Précautions à prendre

- L'utilisation trop mécaniste de cette démarche est de nature à faire perdre le sens de la réalité. Quels que soient les résultats de la démarche, le bon sens doit aussi être de la partie, ainsi que la prise en compte des informations de terrain.

Comment être plus efficace ?

La valeur acquise et le budget révisé

La valeur acquise se calcule sur la base du budget initial.

Au cours du projet, des révisions peuvent avoir lieu. Dans ce cas, une fois les révisions acceptées et les modifications de contenus transmises aux responsables des tâches concernées, le calcul de la valeur acquise se fait avec le budget révisé, et l'avancement physique sur le périmètre de tâche révisé.

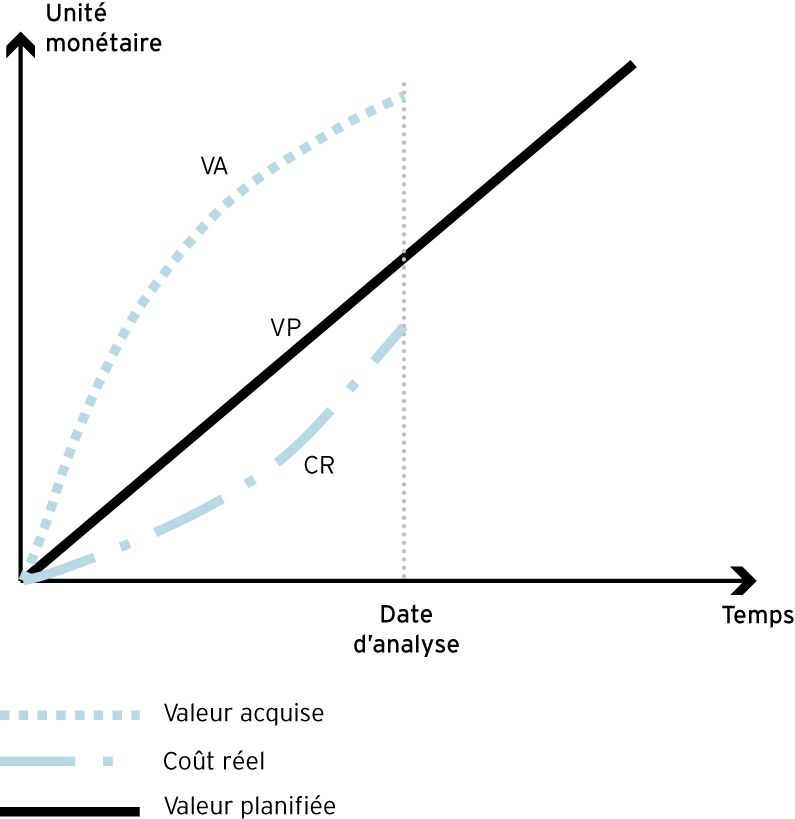

La valeur acquise (VA) et les autres courbes de coûts

La valeur acquise, appelée aussi parfois CBTE, est généralement associée à deux autres courbes, tout aussi fondatrices, mais plus classiques, du management de projet.

La courbe des coûts réels (CR ou CRTE : Coût Réel du Travail Effectué). Ce sont les dépenses effectivement réalisées jusqu'à la date de l'analyse.

La courbe des valeurs planifiées (VP ou CBTP : Coût budgétaire du travail prévu). Ce sont les coûts tels qu'il est prévu qu'ils se réalisent sur la durée de la tâche. Habituellement, le chef de projet s'intéresse à la valeur finale sur la tâche. Dans le cadre de cette courbe, le chef de projet s'intéresse à la manière dont les dépenses vont se dérouler sur la durée de la tâche, en fonction de la description qui en a été faite. Cette courbe n'est jamais tracée manuellement, mais est souvent disponible grâce aux logiciels de gestion de projet. Dans le cas de tâches pour lesquelles l'affectation est constante, cette courbe est une droite proportionnelle.

Les différents cas de figure

Ces 3 courbes peuvent être situées les unes par rapport aux autres selon 6 combinaisons. La figure ci-dessus en explicite une : La VA est supérieure à la VP, qui est supérieure au CR.

Les 6 cas de figure et les interprétations qu'il est possible d'en faire sont décrits dans le tableau suivant :

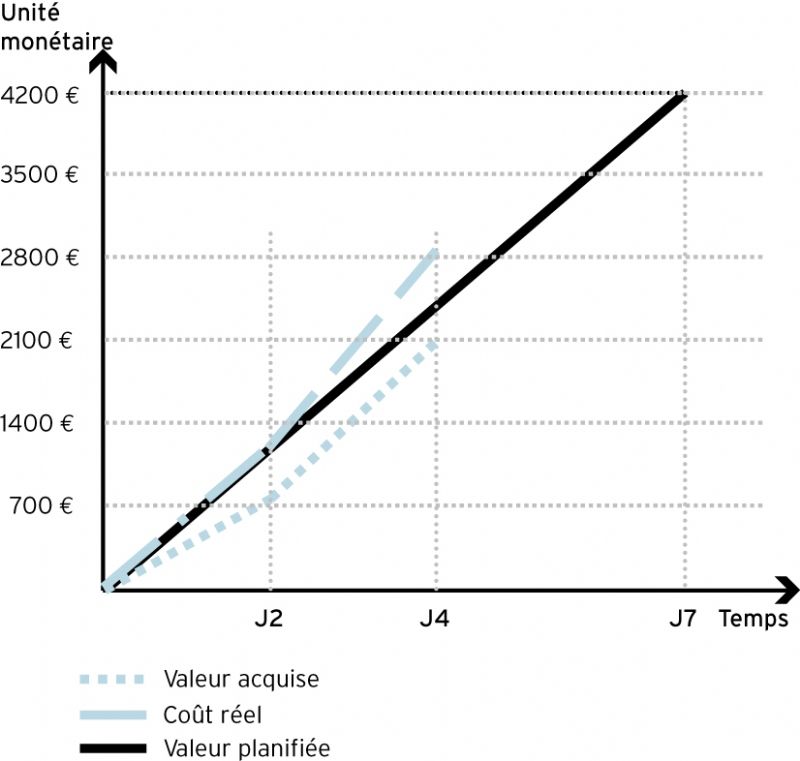

Cas d'une tâche considérée isolément : redresser la base d'adresses d'un fichier client de 1 400 noms

Pour cette tâche, il a été prévu une charge de 14 jours homme, réalisée par deux personnes sur 7 jours de délai, qui devraient travailler à un rythme de 200 adresses par jour.

Le coût unitaire de la journée de travail d'une personne est de 300 €. Le budget total de la tâche est de 300 x 7 x 2 = 4 200 €.

La prévision de dépense est linéaire, ce qui veut dire que les ressources vont bien être engagées de manière constante.

Sur la première période (les deux premiers jours d'activité : J1 et J2)

Les ressources sont effectivement engagées de manière conforme à la prévision.

La VP est de 1 200 € (600 € par jour sur 2 jours). Le CR est donc superposé à la VP. Dans le cas présent, le nombre d'adresses redressées a été seulement de 250, soit un avancement physique de 250/1 400 = 18 %.

La VA est donc de 18 % de 4 200 = 756 €

La VA est inférieure à la VP, ce qui laisse apparaître un problème de productivité, et potentiellement un problème de retard. Une action est décidée : il y a plus d'engagement de ressources (en plus grand nombre, ou plus compétentes et plus chères).

Une troisième personne vient renforcer l'équipe en J3 et J4. Cette ressource ajoutée ne coûte que 450 € pour les deux jours.

Sur la deuxième période (J3 et J4)

Les ressources sont donc engagées de manière supérieure à la prévision. Le CR (Coût réel) en fin de J4 est de 2 850 €. Il passe au-dessus de la courbe VP.

Cette action provoque une accélération de la production : 700 adresses ont bien été redressées. La VA passe à 2 100 €. Cette valeur est encore inférieure à la valeur planifiée (2 400 € à cette date), ce qui peut encore laisser présager un retard de la tâche à la fin. Mais l'écart est en train de se combler. Ce point restera tout de même sous surveillance.